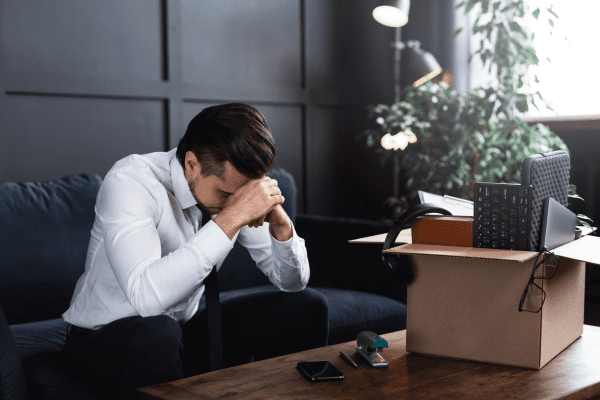

“Quais são os três passos essenciais que alguém deve seguir se for demitido antes de atingir a idade de aposentadoria planejada? Como enfrentar essa reviravolta financeira e manter a segurança financeira a longo prazo?”

Introdução

No atual cenário econômico, onde a incerteza e a volatilidade financeira aumentaram devido ao impacto da pandemia de coronavírus, é imperativo que todos considerem cuidadosamente suas economias para a aposentadoria. Este texto aborda a importância de avaliar suas economias, elaborar um plano sólido e entender as opções do Seguro Social como parte integrante do processo de preparação para a aposentadoria. Diante das flutuações econômicas e das mudanças nas regras de aposentadoria, a análise criteriosa e o planejamento adequado tornam-se mais cruciais do que nunca.

Avalie suas Economias

Examine cuidadosamente o que você economizou para a aposentadoria. Entre sua conta de aposentadoria patrocinada pelo empregador, o Seguro Social e suas contas pessoais de economia para a aposentadoria, você precisa ter uma imagem clara de quanto dinheiro você reservou. A partir daí, você precisará de uma estratégia para determinar quanto e de onde retira dinheiro na aposentadoria. Se você tem uma combinação de contas diferidas de impostos e contas isentas de impostos, você vai querer planejar suas retiradas.

Analise suas contas e calcule quanto tempo suas economias durarão, com base em suas despesas e orçamento atuais. Lembre-se de que suas despesas na aposentadoria serão diferentes das suas despesas atuais. Se você ainda não o fez, sente-se e crie um orçamento para a aposentadoria. Inclua contas atuais, como sua hipoteca e pagamentos do carro, e não se esqueça de saúde, viagens e outras atividades. O tempo médio de aposentadoria é quase 20 anos. Suas economias para a aposentadoria cobrirão suas despesas por 20 anos ou mais?

Se suas contas de aposentadoria sofrem perdas no primeiro trimestre deste ano e você não pode se dar ao luxo de viver com o que tem, você pode precisar adiar a aposentadoria. É importante sentar-se com um consultor financeiro ao planejar e se preparar para a aposentadoria. Um profissional analisará suas economias mais de perto, ajudará você a aprimorar seu orçamento de aposentadoria e criará um plano abrangente com soluções adequadas às suas necessidades.

Avalie suas Opções do Seguro Social

Se você se encontra sem emprego agora e tem pelo menos 62 anos, pode fazer sentido começar a receber seus benefícios do Seguro Social antes de atingir a idade de aposentadoria completa. Lembre-se de que seu benefício será permanentemente reduzido se você fizer a solicitação antes da idade de aposentadoria completa. Muitas pessoas pensam que 65 é a idade de aposentadoria completa, no entanto, a idade de aposentadoria completa foi adiada, e você pode não atingi-la até os 66 ou 67 anos. Para aqueles que completam 62 anos neste ano, a idade de aposentadoria completa é de 66 anos e 8 meses. Embora eu normalmente recomende esperar para solicitar o Seguro Social na idade de aposentadoria completa ou depois, se você precisar da renda, essa pode ser uma boa opção para você.

Se você começar a receber o Seguro Social e depois encontrar outro emprego onde possa continuar trabalhando por alguns anos antes de se aposentar oficialmente, provavelmente terá que suspender temporariamente os benefícios – ou seu pagamento mensal será reduzido. Se você estiver recebendo o Seguro Social antes da idade de aposentadoria completa, só poderá ganhar até US$18.240 em 2020. Os benefícios são reduzidos em US$ 1 para cada US$ 2 que você ganhar acima do limite. O Seguro Social pode ser complicado, e as regras se tornam ainda mais complicadas se você começar a trabalhar ou suspender seus benefícios após a inscrição inicial. Fale com seu consultor financeiro sobre a melhor solução para sua situação única.

Elabore um Plano

Estávamos enfrentando uma crise de economias para a aposentadoria antes do surto de coronavírus, e alguns temem que isso piore as coisas. Muitos americanos não têm dinheiro suficiente economizado para cobrir suas despesas quando chegam à aposentadoria. Na verdade, quase metade dos baby boomers não tem dinheiro economizado para a aposentadoria. Isso está de acordo com um estudo feito antes da pandemia e da queda do mercado de ações, que afetou as contas de aposentadoria. Se você pretende se aposentar em um futuro próximo e se encontra em uma situação financeira incerta, reúna-se com um consultor financeiro agora para elaborar um plano. A recente volatilidade do mercado de ações, combinada com o aumento do desemprego, destaca a necessidade de um planejamento financeiro abrangente. Um plano abrangente o ajudará a se sentir mais seguro, pois definirá seus objetivos de aposentadoria e o caminho que você precisa seguir para alcançá-los.

Sempre há variáveis, incertezas e possíveis interrupções ao longo do caminho para a aposentadoria. Perder o emprego ou ter um susto de saúde pode mudar a trajetória da aposentadoria, mas as pessoas se recuperarão dessa crise econômica. Aproveite este momento para analisar sua situação financeira e avaliar suas opções, para que você possa fazer ajustes e encontrar um caminho seguro para a aposentadoria.

Conclusão

A aposentadoria é um estágio significativo da vida que requer uma abordagem cuidadosa e estratégica para garantir estabilidade financeira e tranquilidade. À medida que o mundo enfrenta desafios econômicos sem precedentes, é vital que todos avaliem suas finanças, entendam as implicações do Seguro Social e desenvolvam um plano de aposentadoria sólido. A incerteza não deve ser motivo de pânico, mas sim de motivação para tomar medidas proativas e buscar o aconselhamento de consultores financeiros experientes. Aproveite este momento para revisar sua situação financeira e traçar um caminho seguro para a aposentadoria, adaptando-se às circunstâncias e fazendo os ajustes necessários ao longo do caminho para alcançar seus objetivos de aposentadoria

Com conteúdo kiplinger.com